Il Rapporto ristorazione Fipe 2016, presentato ieri a Milano, fa il punto sui pubblici esercizi italiani. Nel nostro Paese nel 2016 è proseguito, secondo le stime dell’ufficio studi della Federazione, da un lato il calo dei consumi alimentari domestici (-0,1%), dall’altro l’incremento di quelli fuori casa (+1,1%) peraltro ben rilevato dallo stesso Indicatore dei Consumi Fuori Casa (Iceo) che sale al 41,8% dal 41,6% del 2015.

Si conferma, inoltre, il trend che vede un’Italia in controtendenza rispetto al resto d’Europa, dove al contrario i consumi alimentari fuori casa hanno registrato una significativa contrazione. Guardando all’Europa nel suo complesso, infatti, i consumi alimentari valgono 1.541 miliardi di euro suddivisi tra il 64,2% nel canale domestico e per il 35,8% nella ristorazione, con differenze notevoli tra Paesi. Si spazia dalla Germania, dove i consumi alimentari nella ristorazione rappresentano meno del 30% del totale, al Regno Unito (47%), alla Spagna (52%) e all’Irlanda (57%).

In Europa tra il 2007 ed il 2015 si è registrata una flessione dei consumi pari a circa 22 miliardi di euro ma nel nostro Paese la contrazione degli alimentari ha riguardato quasi del tutto il canale domestico, a differenza di quanto successo ad esempio in Spagna (-14,3 miliardi di euro) o nel Regno Unito (-7 miliardi di euro).

Ma chi sono gli avventori dei pubblici esercizi in Italia? Nel 2016, 39 milioni di italiani hanno consumato pasti fuori casa, così divisi: 13 milioni di heavy consumer, coloro che consumano 4-5 pasti fuori casa a settimana. Per lo più uomini (53,9%) di età compresa tra i 35 e i 44 anni (23,7%) e residenti al Nord Ovest (29,5%) in centri abitati tra i 5.000 e i 40.000 abitanti (36,8%); 9 milioni di average consumer, quelli che consumano almeno 2-3 pasti fuori casa a settimana. Sono in prevalenza uomini (51,7%), residenti in Centro Italia (29,1%) in centri abitati tra i 5.000 e i 40.000 abitanti (37,9%); 17 milioni di low consumer, che consumano pasti fuori casa 2-3 volte al mese. In questo caso si tratta in prevalenza di donne (54,8%), di età superiore ai 64 anni, residenti nelle regioni del Nord Italia, in centri abitati tra i 5.000 e i 40.000 abitanti (40,1%).

La giornata degli italiani

A colazione

6 italiani su 10 fanno colazione fuori casa. 5 milioni di italiani non rinunciano a cappuccino e brioche 3 o 4 giorni a settimana

Il Rapporto Fipe passa in analisi la ripartizione dei consumi fuori casa durante l’arco della giornata. Dall’indagine emerge che più di sei italiani su dieci consumano, con diversa intensità, la colazione fuori casa: cinque milioni di italiani consumano fuori casa la colazione almeno 3 o 4 volte alla settimana, per quattro milioni si tratta invece di un rito quotidiano. Il locale per eccellenza dove gli italiani consumano la colazione è il bar/caffè, senza alcuna distinzione di genere, età o area geografica. Il bar/pasticceria è secondo in classifica per preferenza, preferito soprattutto dalle donne (65% contro il 57% degli uomini) e nel Nord Est (64%). Le alternative restano esigue, come i distributori automatici, scelti dal 17% dei consumatori. A colazione gli italiani spendono in media 2-3 euro; solo l’1,5% spende meno di un euro e in questo caso si tratta di heavy consumer.

Il Rapporto Fipe passa in analisi la ripartizione dei consumi fuori casa durante l’arco della giornata. Dall’indagine emerge che più di sei italiani su dieci consumano, con diversa intensità, la colazione fuori casa: cinque milioni di italiani consumano fuori casa la colazione almeno 3 o 4 volte alla settimana, per quattro milioni si tratta invece di un rito quotidiano. Il locale per eccellenza dove gli italiani consumano la colazione è il bar/caffè, senza alcuna distinzione di genere, età o area geografica. Il bar/pasticceria è secondo in classifica per preferenza, preferito soprattutto dalle donne (65% contro il 57% degli uomini) e nel Nord Est (64%). Le alternative restano esigue, come i distributori automatici, scelti dal 17% dei consumatori. A colazione gli italiani spendono in media 2-3 euro; solo l’1,5% spende meno di un euro e in questo caso si tratta di heavy consumer.

A pranzo

Il 67% degli italiani pranza fuori casa durante la settimana, per 5 milioni di italiani è ormai un rituale, almeno 3-4 volte a settimana

Passando al pranzo, la tipologia di consumo e prezzo relativo dipende in larga misura di giorni della settimana. Al 67% degli italiani, pari a poco meno di 34 milioni, capita di consumare il pranzo fuori casa durante la settimana, e per cinque milioni si tratta di un’occasione abituale (3- 4 volte alla settimana). I tre profili di consumatori si caratterizzano per evidenti differenze: gli “heavy” consumano il pranzo soprattutto al bar, mangiando un panino o un primo piatto, gli “average” e i “low” scelgono sia il bar che il ristorante preferendo la pizza. La spesa durante la settimana si concentra prevalentemente nella fascia 5-10 euro (45,5%). Nel week end luoghi, prodotti e spesa cambiano significativamente: ristoranti/trattorie e pizzerie scalano la classifica, preferiti rispettivamente dal 56,2% e dal 39,5% degli intervistati. La spesa sale nella fascia 10-20 euro con il 42,2% delle risposte.

Passando al pranzo, la tipologia di consumo e prezzo relativo dipende in larga misura di giorni della settimana. Al 67% degli italiani, pari a poco meno di 34 milioni, capita di consumare il pranzo fuori casa durante la settimana, e per cinque milioni si tratta di un’occasione abituale (3- 4 volte alla settimana). I tre profili di consumatori si caratterizzano per evidenti differenze: gli “heavy” consumano il pranzo soprattutto al bar, mangiando un panino o un primo piatto, gli “average” e i “low” scelgono sia il bar che il ristorante preferendo la pizza. La spesa durante la settimana si concentra prevalentemente nella fascia 5-10 euro (45,5%). Nel week end luoghi, prodotti e spesa cambiano significativamente: ristoranti/trattorie e pizzerie scalano la classifica, preferiti rispettivamente dal 56,2% e dal 39,5% degli intervistati. La spesa sale nella fascia 10-20 euro con il 42,2% delle risposte.

A cena

Il 61,7% esce a cena almeno una volta al mese, 2 milioni di italiani escono 3 volte a settimana, in particolare in osterie e pizzerie

Arrivando a sera, l’analisi Fipe rileva che il 61,7% degli intervistati ha consumato almeno una cena fuori casa con riferimento ad un mese tipo. Poco meno di due milioni hanno cenato fuori casa almeno tre volte alla settimana, prediligendo soprattutto le osterie e, in seconda scelta le pizzerie. La fascia di prezzo di una cena tipo è tra i 10 e i 20 euro, anche se più di un terzo degli italiani riserva ad una singola cena dai 20 ai 30 euro. Solo un intervistato su cento è disposto a pagare più di 50 euro per consumare l’ultimo pasto del giorno. La disponibilità a pagare degli heavy consumer risulta significativamente differente rispetto ai “low”: i primi pagano in media tra i 20 e i 30 euro, mentre più del 50% dei low consumer si accontenta di una cena compresa nella fascia 10-20 euro. I residenti nel Nord Ovest si dimostrano più propensi a spendere: il 13,2% paga più di 30 euro per una cena tipo, percentuale che nel Sud e nelle Isole è inferiore al 5%.

Arrivando a sera, l’analisi Fipe rileva che il 61,7% degli intervistati ha consumato almeno una cena fuori casa con riferimento ad un mese tipo. Poco meno di due milioni hanno cenato fuori casa almeno tre volte alla settimana, prediligendo soprattutto le osterie e, in seconda scelta le pizzerie. La fascia di prezzo di una cena tipo è tra i 10 e i 20 euro, anche se più di un terzo degli italiani riserva ad una singola cena dai 20 ai 30 euro. Solo un intervistato su cento è disposto a pagare più di 50 euro per consumare l’ultimo pasto del giorno. La disponibilità a pagare degli heavy consumer risulta significativamente differente rispetto ai “low”: i primi pagano in media tra i 20 e i 30 euro, mentre più del 50% dei low consumer si accontenta di una cena compresa nella fascia 10-20 euro. I residenti nel Nord Ovest si dimostrano più propensi a spendere: il 13,2% paga più di 30 euro per una cena tipo, percentuale che nel Sud e nelle Isole è inferiore al 5%.

La “demografia” dei pubblici esercizi

Calano i bar del 3,9%, aumentano del 35% i take away

In continua espansione si è dimostrata anche la rete dei pubblici esercizi, con un aumento dell’8,1% nel 2016 rispetto al 2008, pari ad un valore assoluto di +20.184 imprese. Guardando invece alle tipologie di esercizi i bar hanno registrato un calo del 3,9% a fronte di un aumento dei take away del +35%. Puntando l’attenzione sui centri storici, si è confermata inoltre la tendenza, emersa negli ultimi anni, ad una dequalificazione dell’offerta commerciale, con il rischio concreto di vedere depotenziata la forza competitiva dell’Italia nel mercato turistico internazionale: fortemente rafforzata, infatti, risulta la presenza di esercizi take away (+41,6%), cui fa da contraltare il calo dei bar (-9,5%).

Le dinamiche dell’occupazione

L’input di lavoro del settore dei pubblici esercizi conta oltre un milione di unità, misurato in unità di lavoro standard, mentre le ore lavorate sono rimaste al di sotto dei livelli del 2008. Rispetto a sei anni fa, invece, il settore ha assorbito circa l’1% in meno del fabbisogno delle ore complessivamente lavorate. La produttività delle imprese della ristorazione non solo risulta bassa, ma anziché crescere è diminuita risultando inferiore di quattro punti percentuali rispetto al 2009 anche se nel corso del 2015 si sono registrati segnali di recupero.

I prezzi

Per quanto riguarda i prezzi, nel mese di ottobre 2016, l’ultimo rilevato nel Rapporto, quelli dei servizi di ristorazione commerciale (bar, ristoranti, pizzerie, ecc.) hanno registrato un aumento dell’1% rispetto allo stesso mese del 2015 mentre per la ristorazione collettiva l’incremento è stato del 2%. Prendendo in esame l’andamento dei prezzi di alcuni prodotti di punta del consumo alimentare fuori casa, negli ultimi giorni è stata dedicata grande attenzione alla variazione dei prezzi nei quindici anni che intercorrono dall’introduzione dell’euro: prodotti di punta del consumo alimentare fuori casa, dalla pizza alla tazzina di caffè, sono diventati i principali bersagli della denuncia di aumenti straordinari e ingiustificati. Ad un’attenta analisi dei dati, invece, si giunge a conclusioni assai diverse. Nel 2002 la rilevazione del prezzo della tazzina di caffè al bar effettuata sui listini dei bar in diverse città campione forniva un prezzo medio di 1.533 lire, che convertite in euro davano 0,79. I prezzi rilevati dall’Osservatorio Prezzi a novembre 2016 sulle stesse città indicano un valore medio di 0,98 euro: il risultato è un incremento del 24%.

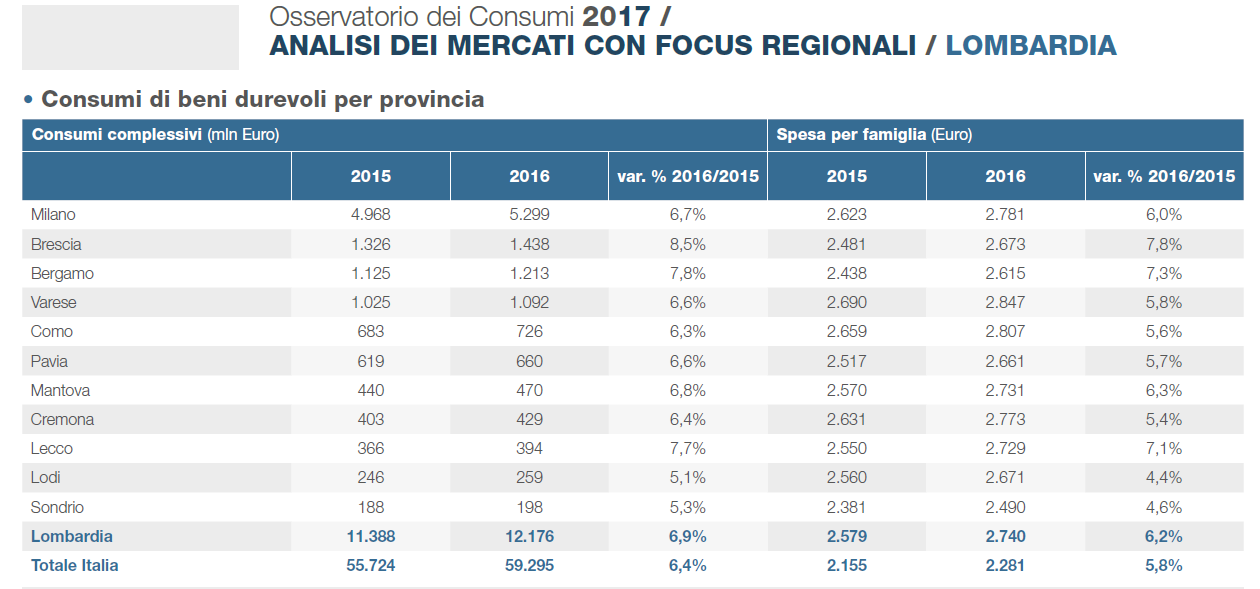

Per quanto riguarda i settori, la nostra provincia è la prima per incremento delle immatricolazioni di auto, passate in un anno da 26.905 a 32.340 (+20,2% – la media regionale è del 16,2%) che portano il parco circolante a poco più di 587mila vetture (+0,4%). Del totale immatricolato, 24.375 auto sono quelle acquistate dalle famiglie e 7.965 dalle aziende. La spesa per le auto nuove è cresciuta del 18,9%, contro il +20,6% di Brescia. Sopra la media nazionale (+14,1%) anche Lecco (+16,1%), Sondrio (+15,7%) e Milano (+15,1%).

Per quanto riguarda i settori, la nostra provincia è la prima per incremento delle immatricolazioni di auto, passate in un anno da 26.905 a 32.340 (+20,2% – la media regionale è del 16,2%) che portano il parco circolante a poco più di 587mila vetture (+0,4%). Del totale immatricolato, 24.375 auto sono quelle acquistate dalle famiglie e 7.965 dalle aziende. La spesa per le auto nuove è cresciuta del 18,9%, contro il +20,6% di Brescia. Sopra la media nazionale (+14,1%) anche Lecco (+16,1%), Sondrio (+15,7%) e Milano (+15,1%). Negli elettrodomestici (grandi e piccoli), i consumi complessivi a Bergamo salgono dai 98 milioni del 2015 ai 104 del 2016 (+5,3%). Il maggiore incremento si è registrato a Cremona, con il 6,2%, mentre la media regionale è +5,7%.

Negli elettrodomestici (grandi e piccoli), i consumi complessivi a Bergamo salgono dai 98 milioni del 2015 ai 104 del 2016 (+5,3%). Il maggiore incremento si è registrato a Cremona, con il 6,2%, mentre la media regionale è +5,7%.